一、市场规模与增长逻辑:从量变到质变

全球市场:高端化驱动结构性增长

2025年,全球PCB市场规模预计达 968亿美元(约合人民币6880亿元),年均复合增长率(CAGR)为5.8%。核心增长动力包括:

AI与算力需求:AI服务器单台PCB价值量达5000元,全球市场规模将突破120亿美元;

新能源汽车渗透:车用PCB需求占比从2020年12%提升至2025年20%,市场规模超300亿美元;

5G基建深化:全球5G基站建设累计超500万座,带动高频高速PCB需求增长25%。

中国市场:全球制造中心的升级跃迁

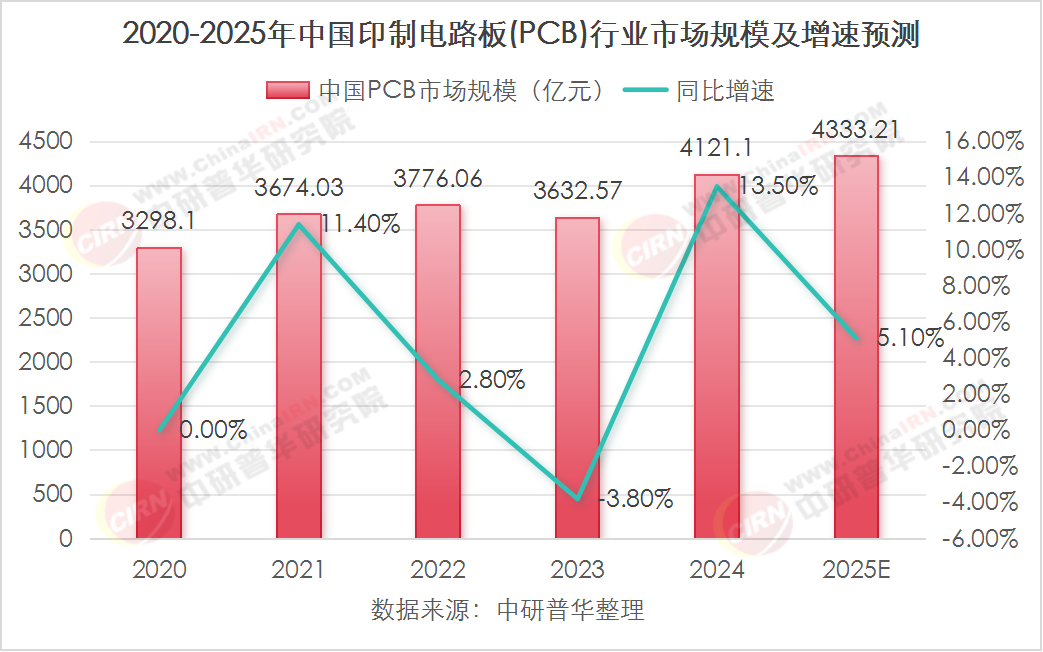

据中研普华产业研究院的《2025-2030年PCB行业并购重组机会及投融资战略研究咨询报告》分析预测,中国PCB市场规模预计2025年达 4333.21亿元(约600亿美元),占全球份额超50%。核心特征:

高端化加速:HDI板、高多层板(8-40层)占比提升至40%,增速超10%;

区域集聚:珠三角(广东占比40%)、长三角、环渤海形成产业集群,中西部承接产能转移;

国产替代突破:沪电股份、深南电路在AI服务器PCB领域市占率超30%,毛利率达35%-40%。

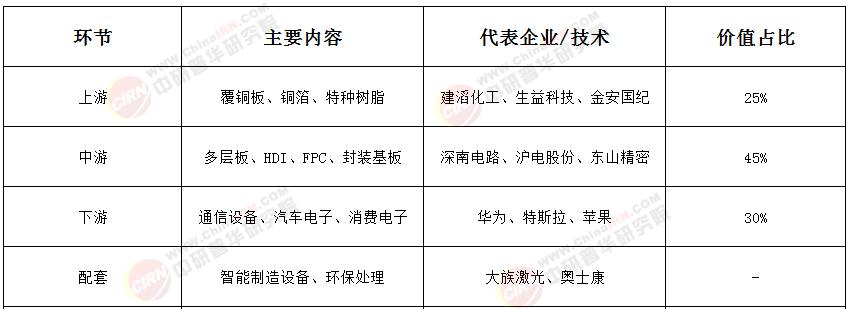

二、产业链全景图谱:从材料到应用的生态重构

PCB产业链呈现 上游材料卡脖子、中游制造集约化、下游应用多元化 特征

关键环节解析:

覆铜板国产化:生益科技高频高速覆铜板(如Megtron 6)打破日企垄断,市占率提升至30%;

高端制造突破:深南电路12层以上服务器PCB良率超95%,支撑华为昇腾AI芯片量产;

绿色转型:鹏鼎控股无铅工艺覆盖率超80%,单面板生产能耗降低25%278。

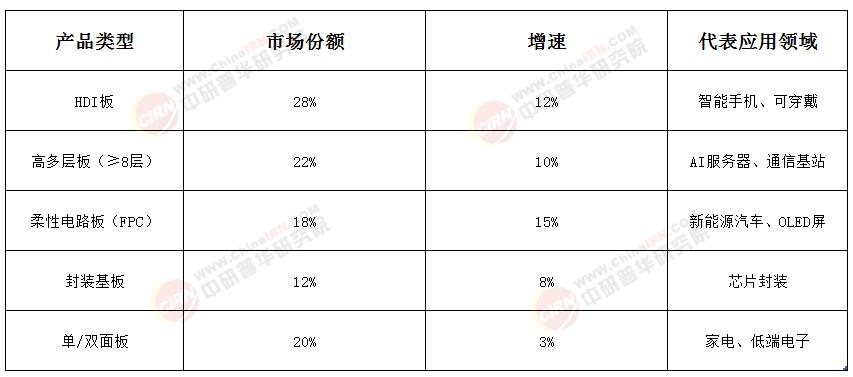

三、细分领域竞争格局:低端内卷与高端突围

来源:中研普华《2025-2030年PCB行业并购重组机会及投融资战略研究咨询报告》

竞争焦点:

HDI技术:最小线宽降至0.076mm(猎板PCB),适配5G手机主板;

车规级PCB:特斯拉Model Y采用24层高导热PCB,耐温性能提升50%;

类载板(SLP):苹果iPhone 17线宽/线距缩至20/35μm,元件密度翻倍28。

四、技术趋势:从微缩工艺到材料革命

高密度互连(HDI):

任意层互连(Any Layer)技术普及,通孔数量减少60%,布线效率提升;

深南电路实现0.3mm超薄HDI板量产,应用于折叠屏手机。

高频高速材料:

罗杰斯RO4000系列高频板材国产替代加速,成本降低30%;

沪电股份112Gbps高速PCB通过亚马逊AWS认证,支撑数据中心升级。

智能制造:

大族激光智能钻孔机精度达±25μm,生产效率提升40%;

东山精密引入AI质检系统,缺陷识别准确率超99%。

五、挑战与破局路径:从成本竞争到生态构建

核心挑战:

原材料依赖:高端覆铜板进口占比超50%,铜箔价格波动影响毛利率5%-8%;

环保压力:废水处理成本占总成本3%-5%,珠三角环保限产频发;

国际竞争:日本旗胜、韩国三星电机在高端市场仍占技术优势。

突围策略:

垂直整合:建滔化工布局铜箔—覆铜板—PCB全链,成本降低12%;

技术联盟:华为与深南电路共建联合实验室,开发6G通信PCB;

出海布局:东山精密越南基地投产,规避关税壁垒,成本降低15%。

六、未来展望:从制造中心到创新高地

2025年,中国PCB产业将呈现三大跃迁:

技术自主化:EUV光刻胶国产化突破,支撑5nm封装基板量产;

应用场景扩展:低轨卫星单星PCB用量20㎡,催生50亿元新市场;

零碳转型:光伏PCB工厂占比超20%,单吨碳排下降30%。

案例启示:猎板PCB的技术差异化

通过 12层高多层板+24小时打样交付 模式,猎板绑定华为、格力,在AI服务器领域实现毛利率40%,验证“技术+效率”双轮驱动的成功路径。

在 “新基建” 与 “双循环” 战略驱动下,2025年中国PCB产业正从 规模扩张 转向 价值跃升。企业需聚焦 高频高速材料、 先进封装技术 与 全球供应链韧性,在AI、新能源与6G的浪潮中,重塑全球电子产业的核心地位。未来的竞争,不仅是工艺精度的较量,更是 生态协同能力 与 可持续发展理念 的全方位比拼。

|